1 什么是评分卡

- 风控场景中的评分卡

- 以分数的形式赖衡量风险几率的一种手段

- 是对未来一段时间内违约/逾期/失联概率的预测

- 有一个明确的(正)区间

- 通常分数越高越安全

- 数据驱动

- 反欺诈评分卡、申请评分卡、行为评分卡、催收评分卡

- 非信贷场景中的评分卡

- 推荐评分卡

- 流失评分卡

2 常见的信贷评分卡分类

- 申请评分卡(Application Scorecard)

- 简称A卡,用在贷前审核环节,评估放贷后是否会违约的模型,常用特征:个人信息、央行征信信息、申请行为信息、其他辅助信息

- 行为评分卡(Behavioral Scorecard)

- 简称B卡,用在贷后监控环节,做早期预警的工作(包括巴塞尔2.5及之前的AIRB要求)。常用特征:贷后还款行为、消费行为等,通常适用于还款周期长/循环授信的产品

- 催收评分卡(Collection Scorecard)

- 简称C卡,用在发生逾期后的管理环节,为催收工作做指导。催收评分卡又可以细分为预测失联的失联评分卡、预期逾期加重的滚动率评分卡和预测催收后的还款率的还款率评分卡。常用特征:个人信息、贷后的还款行为、消费行为、联系人信息等

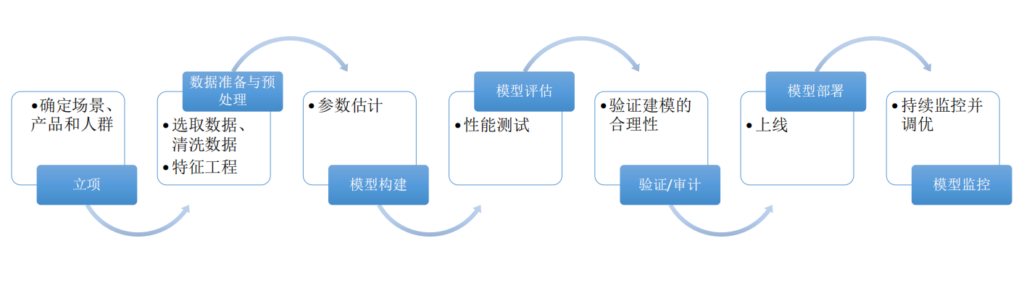

3 评分卡模型的开发步骤

4 评分卡开发的常用模型

- 逻辑回归

- 优点:简单,稳定,可解释,技术成熟,易于监测和部署

- 缺点:准确度不高

- 决策树

- 优点:对数据质量要求低,易解释

- 缺点:准确度不高

- 其他元模型

- SVM…

- 组合模型

- 优点:准确度高,不易过拟合

- 缺点:不易解释,部署困难,计算量大

发表回复